咖啡市场混战:星巴克不再一家独大,瑞幸能否东山再起?

作者 | 张超 编辑 | 罗丽娟

当你烦恼的时候想喝杯咖啡,现在有哪些品牌可供选择?

除了星巴克、Costa、太平洋咖啡等传统线下连锁店,还有Tims、Manner Coffee等新品牌,甚至麦当劳也推出了McCafe。最值得一提的是,喜茶、奈雪的茶、米雪冰城等茶饮品牌也可能成为你的选择。

咖啡市场已不再是几家企业独霸的单一格局,百家争鸣、百花齐放成为新基调。

瑞幸咖啡曾扬言要“赶走星巴克”,但最后却留下一片烂摊子。

在“后瑞幸咖啡时代”,越来越多势头强劲的玩家开始涌现,线上有三顿半、永璞,线下有Tims、Manner Coffee,还有跨界的米雪冰城、奈雪的茶,他们都瞄准咖啡市场,想要大展宏图。

前瞻研究院在《2020-2025年中国咖啡行业市场需求与投资规划分析报告》(以下简称《分析报告》)中指出,初步预计2021年至2026年我国咖啡行业市场规模将保持10%的平均复合增长率,至2026年将接近1700亿元。

中国万亿咖啡市场正在释放,谁将成为下一个“星巴克”?

参与者群体多元化

咖啡与可可、茶并称为“世界三大饮料”。

中国人接触咖啡的时间并不长,最早的体验可以追溯到林则徐编纂的《四洲志》,距今不足200年。

中国最早的咖啡馆开在上海外滩,是上世纪30年代的事情,当时享用咖啡的主要是外国水手和归侨。

由于价格昂贵、口味独特,咖啡刚传入中国时消费者十分有限,直到上世纪 80 年代,雀巢“三合一”、麦斯威尔等速溶咖啡才成功拉低咖啡价格,让越来越多的消费者品尝到咖啡的美味。

随着咖啡成为一种消费趋势,它的社交功能也被日益放大,以星巴克、Costa为代表的咖啡连锁店所打造的“第三空间”成为消费者社交、聊天、洽谈业务,或是周末加班的好去处。

近十年来,中国咖啡市场进入快速发展阶段,根据前瞻研究院预测,2013年至2023年,中国人均咖啡消费量预计将增长238%。2018年,中国人均咖啡消费量为6.2杯,与当时的发达国家相比,中国人均咖啡消费量仅为美国的1.6%。这也意味着,中国咖啡市场仍有巨大的潜力和发展空间。

2013 年至 2023 年中国人均咖啡销量(来源:经济学人)

随着人们生活水平的提高和对咖啡文化认知的增长,加上巨大的人口红利,国内咖啡消费者数量迅速增加,咖啡种类多样复杂。

越来越多的玩家也嗅到了商机,纷纷涌入这个市场。尤其是在瑞幸咖啡事件之后,中国咖啡市场的后来者纷纷摩拳擦掌,新的咖啡品牌也如雨后春笋般涌现。

线上,诞生了三顿坂、永朴、隅田川等咖啡品牌;线下,出现了Tims、Manner、Nova等连锁店,咖啡市场一时间异常热闹。

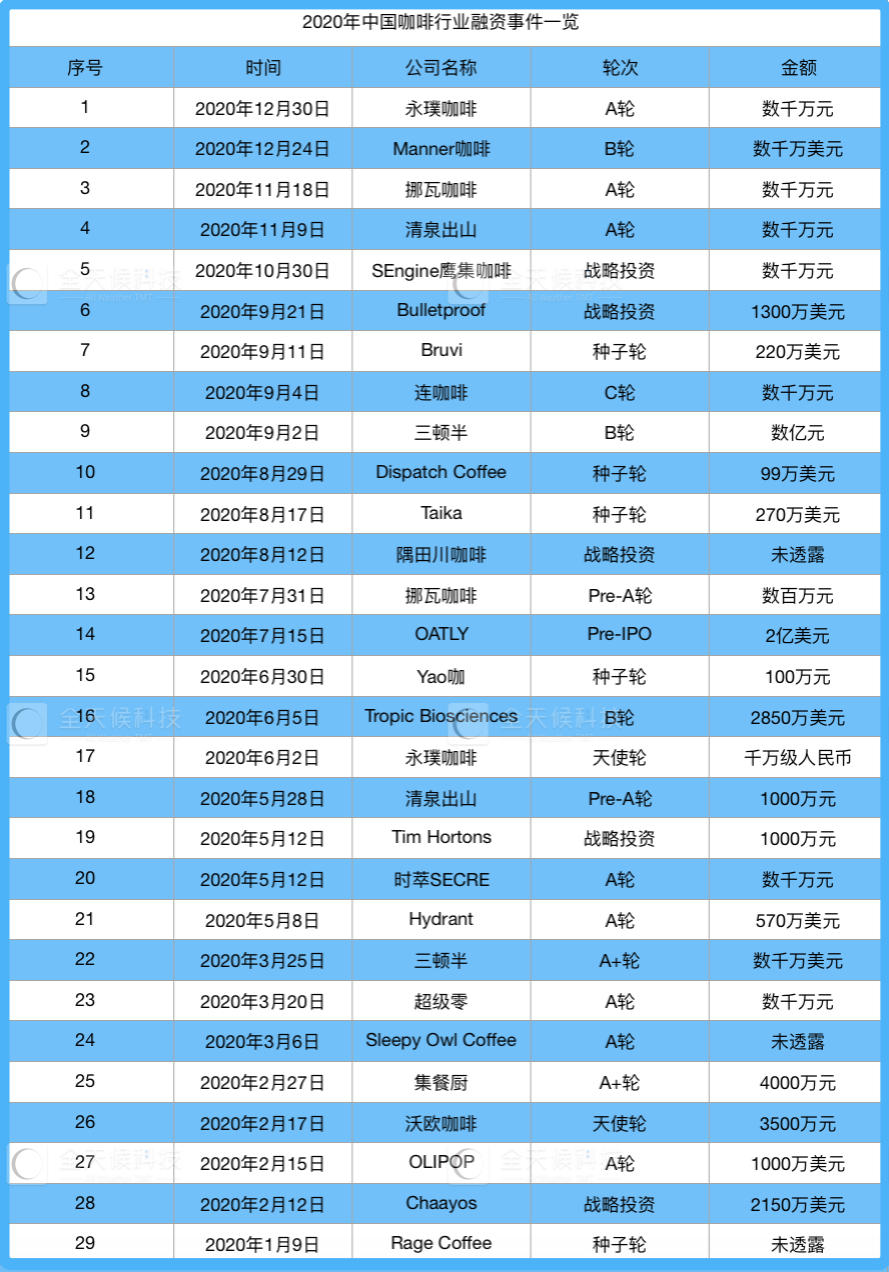

IT桔子数据显示,中国咖啡行业自2014年开始受到资本关注,融资数量和金额在2018年达到顶峰,随后开始回落,但仍远高于2018年之前。2019年中国咖啡行业完成融资14.62亿元,投融资事件11起;2020年该领域融资数量攀升至29起,其中三顿半、永璞、诺瓦、清泉初山等品牌均有多起融资。

本表由全天候科技根据 IT Orange 编制

除了新兴的咖啡品牌,咖啡行业也不乏跨界参与者。

较早跨界的玩家可能是快餐连锁企业——麦当劳和肯德基。

麦当劳从1990年就开始销售现磨咖啡,但直到2009年才开始销售手磨咖啡。当时市场上的公司并不多,麦咖啡采取“轻模式”,依靠麦当劳餐厅进行销售,定价略低于星巴克、Costa等。

经过十余年的发展,麦当劳不仅推出了自己的咖啡品牌“McCafé”,还积极丰富其咖啡品类,提供卡布奇诺、美式咖啡、焦糖玛奇朵等受欢迎的咖啡品类。

去年11月,麦咖啡宣布未来3年将投资25亿元,在中国大陆开设超过4000家门店,提供高性价比的手工咖啡。

与麦当劳一样,肯德基也于2015年在门店推出了“K咖啡”,虽然起步较晚,但肯德基一直很积极,频繁通过促销活动来提升咖啡销量。

百胜中国发布的财报显示,2020年,尽管受到疫情影响,K咖啡销量仍达1.4亿杯,销量杯数位居市场前三。

除了最具代表性的两大快餐品牌外,茶饮料品牌也在试水咖啡领域。

早在2017年,米雪冰城就推出了主营现磨咖啡的连锁品牌“幸运咖啡”。据悉,“幸运咖啡”主营五大品类27种产品,其中近一半(13种)为含咖啡因的饮料。

经过三年多的打磨,瑞幸咖啡找到了一条适合自己的扩张之路,并于2020年4月开放加盟。根据界面新闻获得的数据,截至2020年7月,该品牌在河南郑州共有19家门店,其他城市还有近20家门店尚未开业。

米雪冰城并非唯一一家探索咖啡市场的茶饮品牌,新式茶饮代表奈雪也在2018年底推出了一款咖啡+奶茶饮品——冻顶鸳鸯,也就是在奶茶中加入咖啡。

这只是一次尝试,奈雪的茶在咖啡市场的野心远不止于此。

此后,奈雪的茶还推出了创意水果咖啡饮品,“大咖柠檬”、“大咖牛油果”、“大咖橙子”等一度成为门店爆款产品。

2020年11月,奈雪的茶在深圳开设两家PRO门店,区别于常规的“茶饮品+软欧面包”配置,门店聚焦“茶饮品、咖啡、烘焙、零食”四大品类,将精品咖啡放入主线。

据悉,奈雪PRO门店新增7款咖啡产品,除了主打的美式咖啡、拿铁外,颇受欢迎的“燕麦拿铁”和“冰镇博克拿铁”等也榜上有名。

作为新式茶饮代表,喜茶也不甘示弱,2019年3月,喜茶正式上线冰咖啡、双份咖啡、芝士美式咖啡、芝士拿铁四款咖啡产品。

此外,消费者还可以根据个人口味选择添加或去除芝士和冰淇淋,还可以添加焦糖酱和单杯意式浓缩咖啡,不难看出喜茶的咖啡明显是“奶茶化”的。

但有意思的是,喜茶的咖啡产品全国范围内仅在四家门店销售,分别位于北京、上海、广州和深圳,暂无进一步的新动作。

甚至连瓶装饮料企业也在纷纷涌入咖啡领域,近日,饮料企业元气森林入股Never Coffee关联公司爱西咖啡(北京)科技有限公司,被视为其布局咖啡赛道的信号。

咖啡行业的一场洗牌和爆炸,或许即将到来。

抢占千亿市场蛋糕

随着各方资本、品牌纷纷涌入,人们不禁要问,为何咖啡赛道会成为人人争相抢夺的热点?

根据咖啡的产品形态,咖啡产品通常分为速溶咖啡、现磨咖啡和即饮(罐装)咖啡三大类,每个大类又细分为多个小类。

前瞻研究院发布的《分析报告》显示,目前中国咖啡消费市场规模约1000亿元,其中速溶咖啡占72%,现磨咖啡占18%,即饮咖啡占10%;与美国、日本等发达国家相比,消费水平尚处于起步阶段。但中国咖啡消费年均增长率高达15%,远超世界平均增长率(2%)。

青桐资本投资副总裁涂玲琳也认为,中国一二线城市有40多个,但放眼全国,乡镇有4万多个,在这个庞大的市场中,相比零食、奶茶行业,咖啡行业目前缺少一个“万店品牌”。

这意味着,中国咖啡市场并不缺少咖啡品牌成长的沃土,随着市场渗透率的提升,越来越多的品牌可以书写属于自己的故事。

郑松茂是中国首家精品咖啡连锁店智冠咖啡的创始人。智冠咖啡从2011年成立至今,已经走过了9个年头,但郑松茂依然觉得“越做越不懂”。

在他看来,国内咖啡行业还处于尝试阶段,即便是线下门店巨头“星巴克”,在面对高昂的房租时,商业模式也可能遭到质疑。而采用简易小店模式的Manner Coffee,由于房租和人工成本相对较低,扩张非常迅速,但在资本介入后,也开始拓展产品品类。这些模式是否可行,“现在说还为时过早”。

“一个标准化、成功且长久的咖啡商业模式还没有形成,大家都还在试水。”郑松茂也注意到了三顿坂的崛起,以及奈雪的茶等跨界玩家进入咖啡市场。相比于竞争对手带来的压力,他认为自己其实能从中获益更多。

在他看来,米雪冰城快速开店、削减成本的方法,奈雪的茶寻求IPO融资的方法,都是智冠咖啡可以借鉴的点。“互联网是赢家通吃,但线下品牌不是,新老品牌可以相互刺激,共同成长。”郑松茂说。

对于咖啡市场的既有玩家来说,新玩家的加入或许更有可能推动整个咖啡品类的增长;但对于茶饮玩家来说,进入咖啡赛道可能很大程度上是为了在原有业务的基础上延长消费、增加消费频次。

长期关注饮品行业的卡门咖啡向全天候科技表示,茶饮品牌的咖啡做过程可以分为两个阶段:2018年左右,新茶饮灵感涌现,以创新为目的进行产品试水,主要升级玩法、打造宣传亮点;2020年开始,茶饮品牌开始开设专卖店售卖咖啡,旨在拓展新赛道,寻找机会,满足不同时期不同消费群体的需求。

第一财经数据中心(CBNData)联合奈雪的茶发布的《2020新式茶饮白皮书》显示,90后、00后占据了新式茶饮市场近七成份额,愿意为新式茶饮花大价钱。但在购买频率上,受访用户中,每天购买一次及以上的用户仅占12%,低于每周购买一次及以下的用户(14%)。不难看出,茶饮品牌的消费频率十分有限。

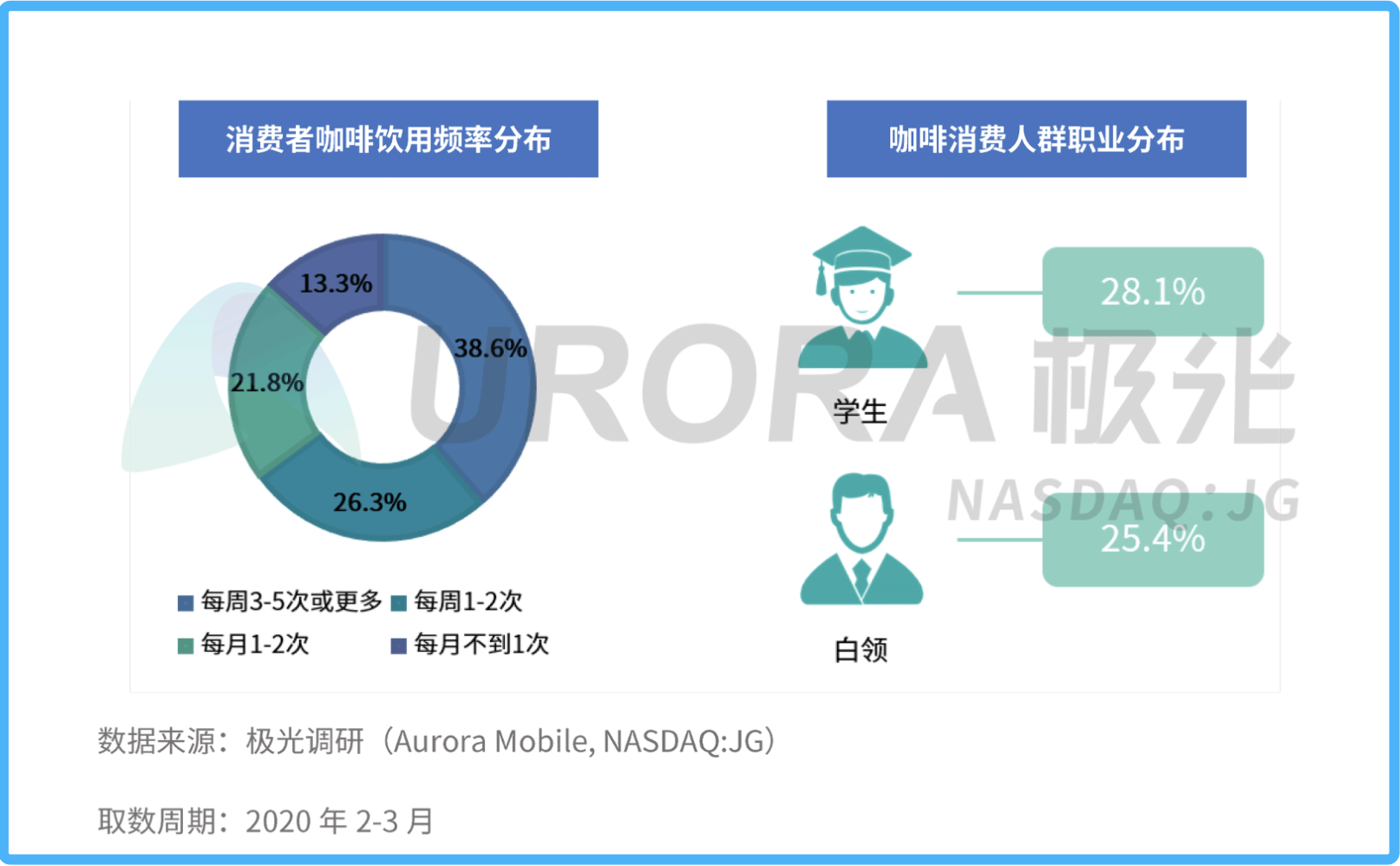

极光大数据发布的《2020咖啡消费市场洞察报告》显示,目前,商务白领、学生是中国咖啡消费市场的主力军;64.9%的消费者表示自己每周都会喝咖啡,其中38.6%每周喝3-5次及以上。

通过对比两组数据不难发现,消费咖啡和新式茶饮的用户存在较大的重合度,但这些用户消费咖啡的频率要远高于奶茶饮品。

从两份报告公布的消费场景来看,个人娱乐、办公室下午茶、闺蜜聚会、情侣约会、就餐是新式茶饮的五大消费场景;熬夜、居家休闲、办公室小憩、阅读、上课是咖啡的五大消费场景。前者娱乐属性强,后者办公、学习属性突出。

从茶饮品牌角度来看,若两种饮品都能在门店推出,意味着覆盖同一群人的办公、娱乐时间,实现“全场景”服务,大大延长门店的营业时间。

青桐资本涂玲琳也认为,茶饮品牌进军咖啡市场,本质上是对产品线的补充。比如米雪冰城在全国开了1.3万家奶茶店,在三四线城市积累了强大的供应链资源、加盟商资源、品牌认知度和消费者理解力。增加子品牌“瑞幸咖啡”也是为了给同档消费群体提供更多的饮品选择。

“对茶饮品牌来说,针对同一种人群、同一种消费场景,拥有多条产品线是必然趋势。”涂玲琳说。

谁将成为下一个星巴克?

新选手不断涌现,每个选手都有自己独特的打法。

以奈雪的茶为例,其PRO门店定位为精品咖啡,通过选址“商务办公区、高密度社区”,从网红品牌走向商务茶饮。价格方面,15-25元的咖啡价位与星巴克等品牌相比有明显优势,“第三空间”概念也对标星巴克。种种迹象表明,奈雪的茶势头正盛,明显在向星巴克发起挑战。

而米雪冰城则主打咖啡玩家缺失的下沉市场:价格上,美式咖啡5元、拿铁6元、果味咖啡5-7元,产品基本不超过10元,充分适应消费水平;地点选择上,以城中村、大学城、小镇为主,瞄准年轻人群;宣传上,采用不间断语音复读、全店覆盖的形式,将产品推广到人心。

作为两家推出咖啡品牌门店的茶饮公司,一家选择正面交锋,另一家则趁势突围。据奈雪的茶创始人彭鑫介绍,咖啡在PRO门店的杯数中能占到近20%。虽然瑞幸咖啡尚未公布相关营收数据,但卡门咖啡了解到,2020年,在米雪冰城总经理的带领下,瑞幸咖啡门店数量已超过100家。

与新式茶饮品牌不同,咖啡市场的新玩家在“创新”二字上下了不少功夫。

作为近两年咖啡界的“黑马”,三顿班避开了众多玩家聚集的线下市场,选择进入线上,创造了“高端冷萃咖啡”的概念,用便捷的小罐包装解决了消费者想喝高端咖啡又不想麻烦的痛点。2020年天猫618购物节,三顿班超越雀巢和星巴克两大巨头,荣登天猫618速溶咖啡销量第一。

线下连锁品牌Manner Coffee在门店方面做了不少“创新”,摒弃了咖啡厅式的布局,以街边小店起家,没有座椅、没有饮水空间、没有外送,让边喝边喝成为一种新潮流。

“精品咖啡”的定位也让Manner Coffee的商业性没那么强,在选址上,它不选择租金高、客流量大的商场,而是有自己的一套标准,多数门店的装修都文艺范十足,烟火气十足。

但这种方法并不是一成不变的,市场总是在变化,品牌需要做出相应的调整。

三顿班所在的线上即饮咖啡市场,自2020年以来竞争愈发激烈,包括永璞咖啡、隅田川、诗翠、鱼眼等各类咖啡品牌纷纷进入这一赛道。

为应对市场变化,三顿半开始线下扩张,不仅在长沙开设了首家线下门店,还与茶颜悦色开设联名店,探索新的消费场景。

如今,为了应对竞争,Manner Coffee一改以往的朴素风格,开始“加东西”,增加新的产品和口味,售卖咖啡豆和面包,开设旗舰店等,向传统咖啡店模式靠拢。

不管新玩家如何改变策略,中国咖啡市场依然有两座难以逾越的大山:线上的雀巢和线下的星巴克。咖啡界甚至流传着这样一句话:中国咖啡分两种:星巴克和其他,可见星巴克在中国咖啡领域的地位。

作为行业领军者,星巴克自2011年起不断加大对二三线城市的投入,加速消费者群体的扩张,2015年以后,其在四线城市门店平均复合增长率超过90%;另一方面不断增加消费者渠道,与饿了么合作推出“星巴克外送”,进军外卖领域。

不仅如此,星巴克还在尝试改革门店模式,推出店面面积较小、无座位的“提货店”概念,并计划在3-5年内实施。

2021财年第一季度(2020年10月1日至2020年12月31日),星巴克营收达67.49亿美元,同比下降4.9%;归母净利润6.22亿美元,同比下降29.8%。

不过,星巴克在中国市场表现强劲,实现疫情以来首次正增长,收入同比增长22.28%至9.11亿美元,占总收入的13.5%,中国门店数量也突破4800家大关,达到4863家。

不可避免的是,在咖啡行业,星巴克总是被拿来与其他公司进行比较,“下一个星巴克”成为了很多企业追求的目标。

中国食品行业分析师朱丹蓬认为,2021年中国咖啡市场将进入全国性、全民性、全天候的节点,咖啡的西方品牌调性和提神效果将不断扩大市场容量,未来三年,会有越来越多的玩家进入市场,整个咖啡市场的竞争将进一步升级。

“预计2025年中国咖啡市场的品牌格局将进入固化期,但由于星巴克的隐形价值(品牌价值)与显性价值(调性、场景等)的对比,短时间内不太可能再诞生出第二个星巴克。”朱丹蓬说。

对于茶饮和咖啡品牌来说,竞争之下融合发展或许会成为大趋势。

早些年咖啡行业有这样一种说法,线下门店和独立咖啡店都是“70盈亏2亏1盈”,也就是70%盈亏平衡,20%亏损,10%赚钱,可见这个行业的难度有多大。

饿了么平台数据显示,2018年至2020年,咖啡和茶饮店门店数量均大幅增长,其中茶饮店数量增长了6倍,咖啡店数量增长了3倍。在饮品行业竞争愈发激烈的背景下,咖啡和茶饮品牌均瞄准新零售赛道,在线下和线上同时发力,扩大和延伸品类,将成为未来竞争的大趋势。

虽然短期内不太可能再诞生第二个星巴克,但青桐资本的涂玲琳认为,随着咖啡形态越来越适合中国人的消费习惯、渗透率逐渐提升,在庞大的中国市场,一家覆盖全国、属于中国的“星巴克”或将诞生。

“对企业来说,需要做好品质、品牌、服务体系、客户粘性、场景创新五个方面,才能在激烈的竞争中脱颖而出。”朱丹蓬说。